Vivendi smanjuje udio u Telecom Italiji

Francuski medijski konglomerat Vivendi najavio je smanjenje svog udjela u talijanskom operateru Telecom Italia, smanjujući vlasništvo s 23,8% na 18,4% i 13,2% udjela kapitala.

Dokument pod nazivom „Plan financijskog i operativnog restrukturiranja“ Optima Telekoma nudi detaljan uvid u poslovanje, a na 28 stranica navedeni su i planovi poslovanja kompanije u narednom razdoblju nakon restrukturiranja. Ono što je ključno jest promjena vlasničke strukture i ulazak najvećih vjerovnika u vlasništvo.

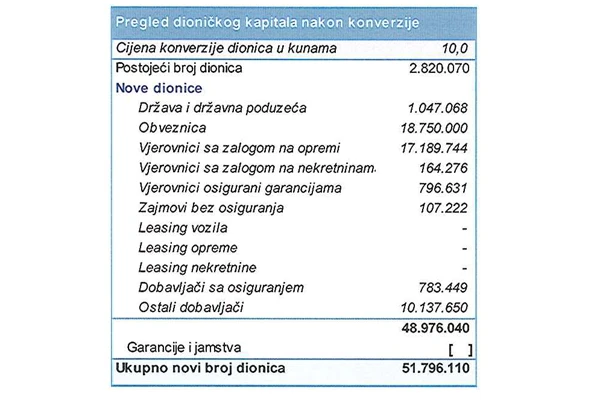

Tako uz Zagrebačku banku koja je najveći vjerovnik i koja postaje vlasnik 38,7 posto, slijedi HT s 6,8 posto, skrbnički račun u Zagrebačkoj banci s 4,0 posto, Matija Martić s 3,6 posto koliko dobiva i RBA, a ostatak 43,1 posto čine ostali dioničari, o čemu smo već pisali na ICTbusiness.info. Ovime je jasno kako nitko neće imati velikog utjecaja, ali mora se priznati kako će znatan utjecaj imati Zagrebačka banka, čiji će cilj može se čuti na telekom tržištu biti prodaja Optima Telekom nekom drugom jakom telekom operateru ili fondu.

Krenimo redom, 28 stranica dokumenta nudi podatke o poslovanju iz kojih je vidljivo kako je Optima Telekom u prošloj godini ostvarila 563 milijuna kuna prihoda uz rashode od 489,6 milijuna kuna i dobit prije kamata, oporezivanja, amortizacije i deprecijacije (EBITDA) od 73,4 uz maržu EBITDA od 13,4 posto.

Sve su to solidni rezultati za telekom operatera koji uzima tržište najvećem domaćem telekomu HT-u, no tu je i gubitak prije oporezivanja koji je veći nego u dvije prethodne godine i dosegao je 96,3 milijuna kuna.

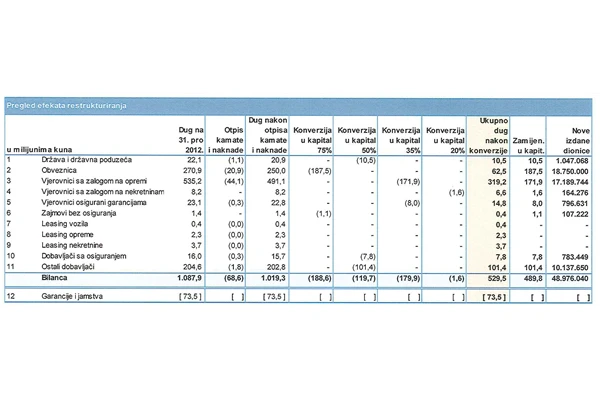

Međutim, Optima ima i neto dug prema financijskim institucijama od 868,6 milijuna kuna, no sve to nije bilo moguće servisirati iz poslovanja stoga je pokrenuta predstečajna nagodba koja će donijeti već spomenute promjene vlasničke strukture. U dokumentu je vrlo zanimljivo da Optima planira smanjenje ukupnih prihoda u ovoj godini u odnosu na prethodnu na 510,6 milijuna kuna, te za 2014. 518,6 milijuna kuna. U narednim godinama prihodi će polako rasti poglavito zbog rasta prihoda od rezidencijalnih korisnika, koji su i glavni činitelj rasta tako da bi do 2016. prihodu trebali biti veći nego 2012 i iznositi 581,6 milijuna kuna, a 2017. 610,9 milijuna kuna.

Međutim, Optima ima i neto dug prema financijskim institucijama od 868,6 milijuna kuna, no sve to nije bilo moguće servisirati iz poslovanja stoga je pokrenuta predstečajna nagodba koja će donijeti već spomenute promjene vlasničke strukture. U dokumentu je vrlo zanimljivo da Optima planira smanjenje ukupnih prihoda u ovoj godini u odnosu na prethodnu na 510,6 milijuna kuna, te za 2014. 518,6 milijuna kuna. U narednim godinama prihodi će polako rasti poglavito zbog rasta prihoda od rezidencijalnih korisnika, koji su i glavni činitelj rasta tako da bi do 2016. prihodu trebali biti veći nego 2012 i iznositi 581,6 milijuna kuna, a 2017. 610,9 milijuna kuna.

Usprkos problemima zbog nemogućnosti isplate kamate na obveznice, Optima najavljuje nova ulaganja i to u ovoj godini od 57,6 milijuna kuna, nešto manje u 2014. 56,6 milijuna kuna. U narednim godinama od 2015.-2017. ulaganja će biti 60,8 pa 58,5 te 58,9 milijuna kuna.

Ono što je za Optimu Telekom znakovito jest snažan projicirani rast EBITDA marže koja bi sa sadašnjih 13 posto u 2012., već ove godine trebala skočiti na 17 posto, a nakon toga kontinuirano rasti u 2014. na 21,4 posto, 2015. na 22,1 i nakon toga u 2016. i 2017. biti stabilna na 22,7 posto.

Optima planira i smanjenje neto duga s 868,6 milijuna kuna na kraju prošle godine na 271,8 milijuna kuna u razdoblju od pet godina do 2017.

Kako bi se to ostvarilo Optima će kamate od 68,6 milijuna kuna u dogovoru s vjerovnicima otpisati, 490 milijuna kuna bit će pretvoreno u kapital. Dug na kraju prošle godine prema državi i državnim poduzećima iznosio je 22,1 milijun kuna, na osnovu obveznica 270,9 milijuna kuna, vjerovnici sa zalogom na opremi 535,2 milijuna kuna, vjerovnici sa zalogom na nekretninama 8,2 milijuna kuna, a vjerovnici sa zalogom na nekretninama 23,1 milijun kuna. Onda je tek nekoliko milijuna u leasingu, te dobavljači s osiguranjem 16 milijuna kuna i ostali dobavljači čak 204 milijuna kuna što ukupno čini 1,09 milijardi kuna ukupnog duga.

Kako bi se to ostvarilo Optima će kamate od 68,6 milijuna kuna u dogovoru s vjerovnicima otpisati, 490 milijuna kuna bit će pretvoreno u kapital. Dug na kraju prošle godine prema državi i državnim poduzećima iznosio je 22,1 milijun kuna, na osnovu obveznica 270,9 milijuna kuna, vjerovnici sa zalogom na opremi 535,2 milijuna kuna, vjerovnici sa zalogom na nekretninama 8,2 milijuna kuna, a vjerovnici sa zalogom na nekretninama 23,1 milijun kuna. Onda je tek nekoliko milijuna u leasingu, te dobavljači s osiguranjem 16 milijuna kuna i ostali dobavljači čak 204 milijuna kuna što ukupno čini 1,09 milijardi kuna ukupnog duga.

Većini vjerovnika Optima Telekom nudi otpis kamata, te poček od tri godine, te ulazak u vlasništvo. Tek manjem dijelu kada je u pitanju leasing dugovi nudi se poček od jedne godine. Sada je potrebno da se svi vjerovnici slože, međutim to je gotovo pa sigurno jer, kako tvrdi naš izvor blizak Optimi Telekomu, sve ostalo bi zapravo značilo propast kompanije što za cjelokupno tržište ne bi bilo dobro.

Zanimljivo je da je Optima Telekom napravila projekciju što bi se dogodilo kada bi tvrtka otišla u stečaj iz kojeg je vidljivo da se mnogi od vjerovnika ne bi namirili, te im je to dobar argument u nastavku pregovora jer je očito iz dokumentacije kako to zapravo nikome ne bi odgovaralo.

Zanimljivo je da je Optima Telekom napravila projekciju što bi se dogodilo kada bi tvrtka otišla u stečaj iz kojeg je vidljivo da se mnogi od vjerovnika ne bi namirili, te im je to dobar argument u nastavku pregovora jer je očito iz dokumentacije kako to zapravo nikome ne bi odgovaralo.

Francuski medijski konglomerat Vivendi najavio je smanjenje svog udjela u talijanskom operateru Telecom Italia, smanjujući vlasništvo s 23,8% na 18,4% i 13,2% udjela kapitala.

Sparkle, Gold Data i Liberty Networks objavili su da je SubCom dobio dizajn, proizvodnju i instalaciju sustava MANTA. MANTA je novi podmorski kabelski sustav koji povezuje Meksiko i SAD sa Srednjom i Latinskom Amerikom.

SoftBank i Ericsson potpisali su Memorandum o razumijevanju kojim će uspostaviti strateško partnerstvo usmjereno na razvoj umjetne inteligencije, cloud RAN-a, XR (proširene stvarnosti) i 6G tehnologije. Partnerstvo će trajati do 2030. godine.